��قǂ��b�����܂������A���w���Ƃ͂����ԍϋ`���������̂ł�����

���烍�[���ƕς�肪�Ȃ��ƌ�����̂ł��傤���B

�[�I�ɐ\���A���烍�[���͂�����w���Ƃđݗ^�^�Ȃ�؋��ł���܂��B

�؋��Ȃ�Εۏؐl���K�v�ł��傤�B�ۏؐl�����Ȃ�����ۏ؋@���𗘗p�Ƃ������ƂɂȂ�܂��B

���̋��烍�[���𗘗p����87.4%�̐l���ۏؐl�̑���ɁA

�@�֕ۏi���玑���Z���ۏ؊���j�ɂ��ۏ�I��ł��܂��B

�g����m�荇���ɕۏؐl�����肢������A�ۏؗ��i�����̕\�j�͂�����܂����@�֕ۏ�I�Ԑl�����|�I�ɂ������̂ł��B

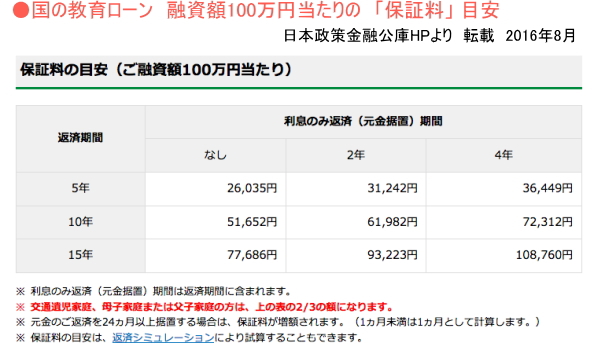

�����̋��烍�[��

�ۏؗ��̖ڈ��i�Z���z100���~������j

![�ۏؗ�]()

�����o�Thttps://www.jfc.go.jp/n/finance/ippan/kikin.html

�Ƃ��낪�A���{�w���x���@�\�̏��w���ł�

�@�֕ۏ��i���{���ۋ���x������j��I�Ԑl��46%�ŁA

�A�ѕۏؐl�𗧂Ă����54%�Ƃ�����̕�����⑽���Ȃ��Ă��܂��B

�i���{�w���x���@�\�A�u����26�N�x���w���̕ԊҎ҂Ɋւ��鑮���������ʁv�j

���̗��R�͋��烍�[���͐e����A

���w���͊w���{�l�����Ƃ������Ƃ���ł��傤���B

�܂苳�烍�[���̕ۏؐl���ЂƂ��܂ɂ��肢���ɂ������A

���w���Ȃ�ۏؐl�͐e���Ȃ��̂������ł��B

�q�ǂ��̕ԍςɂ��e�Ƃ��ĐӔC���͓̂��R�A�Ƃ����ӎ����炾�Ǝv���܂��B

�����ɂ��̂悤�Ȕߌ������܂�邱�Ƃ�����܂��B

�[�[�[�[�[�[�[�[�[�[�[�[�[�[�[�[�[�[�[�[�[�[�[�[�[�[�[�[

��w���Ƃ��Ă��ԍςɋ����Ď��Ȕj�Y�B

�{�l�͕ԍς�Ƃ�邱�Ƃ��ł������A

�N�V�����e���A�ѕۏؐl�Ƃ��Č����肵�Ȃ���Ȃ�܂���B

����ǂ͐e���V��j�Y�̗J���ڂɁA�A�A

�[�[�[�[�[�[�[�[�[�[�[�[�[�[�[�[�[�[�[�[�[�[�[�[�[�[�[�[

�ȂǂƂ�����ł��B

���w���̋@�֕ۏ��ۏؗ��͂�����܂��B

���̋��烍�[���̕ۏؗ��͈ꊇ���č���������܂���

���w���̕ۏؗ��́A�����̏��w�����獷��������܂��B

�@�֕ۏ�I�Ȃ��̂́A�ۏؗ��̊z���e�����Ă���̂�������܂���B

�������A���w���̏ꍇ���@�֕ۏ𗘗p���������A

���̃����b�g�͑傫���̂ł͂Ȃ��ł��傤���B

��w���Ƃ��Ă��珧�w���ԍϊ����܂ł̊��Ԃ�

�e�̔N��͂����ɂȂ��Ă���̂ł��傤���B

�e���g�̘V����l���܂��ƁA�ۏ̃��X�N���l���Ȃ���Ȃ�܂���B

�A�ѕۏؐl�����S�����ꍇ�͎��̕ۏؐl���K�v�ł��B

���̎��_�ł��@�֕ۏւ̕ύX�͂ł��܂����A�ۏؗ��͈ꊇ�x���ƂȂ�܂��B

��������悤�ɐ\���܂����A�@�֕ۏ�I�ꍇ��

�ԊҎҁi���w���j���ԍςł��Ȃ��Ȃ�A

�ۏ؋@�ւ������ĕԍρi��ʕٍ��j�����Ƃ��Ă��A

�ԍς̋`����Ƃ��킯�ł͂���܂���B

����ǂ͕ۏ؋@�ւ���ԍς�v������邱�ƂɂȂ�܂��B

��ʕٍς̎������l�M�p���@�ւɓo�^����܂��ƁA

���؏��̓o�^����肳��Ɍ���������ƂȂ�܂��B�i�����u���b�N���X�g�j

���w����\�����ނƂ��ɂ́A���̂����ꂩ��I������K�v������܂��B

1.�@�֕ۏɉ�������i�@�֕ۏj

2.�A�ѕۏؐl�ƕۏؐl��I�C����i�l�I�ۏj

�����̏��w����\�����ނƂ��́A�@�֕ۏƐl�I�ۏ̗����̕ۏ��K�v�ł��B

1.���폧�w���i�C�O��w�@�w�ʎ擾�^�Ώہj

2.���폧�w���i�C�O�j

�ۏؗ��́A�ݗ^���z�A�ݗ^�����A�ԊҊ��ԓ��ɂ��قȂ�܂��B

���폧�w���̕ۏؗ����z�́A�ݗ^�����ɂ���Ă��قȂ�܂��B

���F�y���{�w���x���@�\�@����28�N�x�̗p�҂̕ۏؗ��z

��1. .���폧�w���i�������j4�N����w�B����O�ʊw�B�����z5��1000�~�̏ꍇ

�ۏؗ�2,143�~�B�������z�F4��8857�~

��2. ���폧�w���i�L���q�j4�N����w�B�����z5���~�̏ꍇ

�ۏؗ�2,246�~�B�������z�F4��7754�~

��3. ���폧�w���i�L���q�j4�N����w�B�����z10���~�̏ꍇ

�ۏؗ�5,822�~�B�������z�F9��4178�~

���w���@�ۏؗ��̖ڈ����F

//www.jasso.go.jp/shogakukin/seido/hosho/kikan/hoshoryo.html