���w��������Ȃ��B���w���ł͊Ԃɍ���Ȃ��H

�҂��������A���w���̕������݁B

���烍�[���Ə��w���ǂ�����I�ԁH

�y���w���^�����A���^�z�n�܂�

�҂��������A���w���̕������݁B

���烍�[���Ə��w���ǂ�����I�ԁH

�y���w���^�����A���^�z�n�܂�

�͂��߂�

���ȏȁ@�����Q�X�N�x�w�Z��{�����ɂ��܂��Ɓu��������@�i�w���i�ߔN�x���܂ށj��80.6���v�ƂȂ��Ă��܂��B

���Z���Ɛ��̖�80%�A5�l�̂����S�l�͑�w�A�Z��A���w�Z�Ȃlj��炩�̊w�Z�i�w����Ƃ������Ƃł��B

�ȑO�ɔ�ׂĉƒ낪�T���ɂȂ����̂ł��傤���B�ǂ������̂悤�Ȃ��Ƃł͂Ȃ��悤�ł��B

����28�N�@����������b����*1�ɂ��܂��Ǝ����̂��鐢�т����Ϗ������z��707��8��~�ł��B�����W�N��781��6��~�_�Ƃ��Ĉȍ~�A�����̏㉺�͂�����̂̉��~�������Ă��܂��B

�����Ċw��͏㏸�̈�r�ł��B������w��������w���オ���Ă��Ă��܂��B�B

����28�N�x��������w�i�w���j�̏��N�x���w��*2�̕��ς�1,316,816�~�A������w�ł�817,800�~*3�ł��B

�w��͍����A�ƒ납��̌o�ϓI�x���͒Ⴂ�A�ƂȂ�܂��ƕL��A���o�C�g�ɐ����o�����ƂɂȂ�܂��B

�u�w���������Ԓ����v*4�ɂ��܂��ƁA2017�N���P����������̃A���o�C�g�������z������

�����37,920�~�A

���h����28,770�~�@�ł��B

���̋��z�������S�̂ɐ�߂�\������

�����59.2%

���h����23,2%�@�@�ƂȂ��Ă��܂��B

�����S�̂Ƃ͏��w����A�������i����j�A�e����̎d����i���h���j�Ȃǂł��B

*1�o�T�F����28�N�@����������b�����̊T���i�����J���ȁj

http://www.mhlw.go.jp/toukei/saikin/hw/k-tyosa/k-tyosa16/index.html

*2�o�T�F������w���̕���28�N�x���w�҂ɌW��w���[�t�����������ʂɂ���

http://www.mext.go.jp/a_menu/koutou/shinkou/07021403/1399613.htm

*3�F�����Ȋw�ȗ߂ɂ��W���z

*2�o�T�F��53��w���������Ԓ����̊T�v�i�S����w���������g���A����j

http://www.univcoop.or.jp/press/life/report.html

�A���o�C�g�Ŋw���₤���Ƃɂ����x������܂��B�����̎��Ԃ��A���o�C�g�ɔ�₷�Ɗw�Ƃ����낻���ɂȂ邱�Ƃ͖ڂɌ����Ă��܂��B

���ǁA�w��̕s���͏��w���⋳�烍�[���ɗ��炴��Ȃ��Ƃ������ƂɂȂ�܂��B

�w����H�ʂ����Ƃ��Ă�

���w���������̂��A���烍�[���������̂��A�ǂ��������Ȃ̂��A���p�͂ł���̂��A�A�A

���܂��܂ȋ^��̂��̓�����T���Ă܂���܂��B

������

���y�[�W�̋L�ړ��e�͓Ɨ��s���@�l ���{�w���x���@�\�iJASSO�j��web�T�C�g���Q�l�ɍ쐬���Ă��܂��Bhttps://www.jasso.go.jp/shogakukin/ �T�d������������ł���܂����A�����̍�����T�A�����̋L�ڈႢ�Ȃǂ�����������܂���B �����p�ɍۂ��܂��Ă͏�L�T�C�g�ł��m�F���������܂��悤���肢�������܂��B ���T�C�g�������p�̏�ł̑����E���Q�ɂ��܂��Ă� ��̐ӔC���܂���̂ł����m���������܂��悤���肢�������܂��B �����̃y�[�W�Łu���w���v�Ƃ́A���L�̖���������͓Ɨ��s���@�l ���{�w���x���@�\�iJASSO�j�̏��w�����w���Ă��܂�.

���w���Ƌ��烍�[���̑傫�ȈႢ�̂ЂƂ́A���ꂪ��Ă��ꂪ�ԍς���̂��Ƃ������Ƃł��B�i���܂����Ŏ��グ�Ă���u���w���v�͑ݗ^�^�̏��w���ł��B���t�^�ł͂���܂���B���t�^���w���ɂ��ẮA�̂��قǂƂ肠���܂��B�j

���w���͊w���{�l����āA���̖{�l�����ƌ�ɕԍ�����Ƃ������̂ł��B

���烍�[�������̂͐e�ł��B�����ĕԍς���̂��e�ł��邱�Ƃ���ʓI�Ȍ`�Ԃł��B

���w���̕ԍρi�Ԋҁj�͑��ƌ�7�����ڂ����n�܂�܂��B����27���ł�����A3�����Ƃ̏ꍇ��10��27������ԍς��n�܂�܂��B

���w���̗����͍݊w���͔������܂���B���烍�[���͎肽�������痘�����������Ă��܂��B���烍�[���̌������u�𗘗p���Ă����̊Ԃ������͂�����܂��B

���w���͍݊w���͕ԍς��Ȃ��Ă��悢�A�܂��݊w���̗����������Ƃ����_�͋��烍�[���Ƒ傫���قȂ�Ƃ���ł��B

���w���ɂ͋��t�^�Ƒݗ^�^������܂��B

���t�^�͕����ʂ�Ԃ��K�v���Ȃ����w���ł��B���{�w���x���@�\�̏��w���ɂ����t�^�͂���܂����A�ƒ�̌o�ϓI��w�́E�����v�������������A���Ă͂܂���͏��Ȃ��Ƃ����̂�����ł��B

��ʓI�ȏ��w���͑ݗ^�^�ł��B

�ݗ^�^�ɂ������q�̑��폧�w���ƗL���q�̑��폧�w��������܂��B��قǏڂ������������܂����A

�����q�̑��폧�w����2017�N�x������ȑO���L���J����ė��p���₷���Ȃ��Ă��܂��B�Ɛ\���܂��Ă���������ƌv��w�͂Ȃǂ̊������܂��B�܂��������z�̏���͂��قǍ����z�ł͂���܂���B

�L���q�̗����͔N3.0��������ƒ�߂��Ă��܂��B

�u�����Œ�����v��������0.27%�i2018�N3�����݁j�ŁA

�u���������������v�ł�2016�N10������0.01%���������Ȃ�Ⴂ�����ƂȂ��Ă��܂��B

�E�����Œ�����F�ԍώ�����ԍϏI���܂ŕԍϊ��Ԓ��̗��������ŌŒ肳��Ă���B

�E���������������F�i�C�ϓ��ɉ����ĕԍϊ��Ԓ��̗�����5�N���Ɍ��������B

��������N3.0%�Ƃ������Ƃ́A���Ƃ����̋��Z�s��ɂ����ċ������㏸���Ă��Ă��A�N3.0%���Ȃ��Ƃ������Ƃł��B����͏��w���̑傫�ȓ����Ƃ����܂��傤�B

���̋��烍�[���̗�������1.76%(2017�N11������)(��1)�̌Œ�����ł�����A���w���͑�ϒႢ�����ł��邱�Ƃ͊m���ł��B

���̋��烍�[���͘A�ѕۏؐl�����ĂȂ��ꍇ�͕ۏؗ����ʓr������܂��B�Ⴆ��100���~��Č��������u�����Ԗ�����10�N�ԍςł���Εۏؗ���50,379�~(��2)�ł��B

(��1)�ЂƂ�e���сA��N�����т�1.36���B

(��2)��ʈ⎙�ƒ�A��q�ƒ�܂��͕��q�ƒ�̕��̕ۏؗ��́A2/3�̊z

���폧�w�����l�I�ۏi�A�ѕۏؐl�ƕۏؐl�𗧂Ă�j��I�ꍇ�͕ۏؗ����K�v�͂���܂��A�@�֕ۏ��̏ꍇ�͕ۏؗ��������K�v�ł��B�Ⴆ�Αݗ^���z80,000�~�̏ꍇ�͕ۏؗ�4,657�~���������75,343�~���U�荞�܂�Ă��܂��B4�N�Ԃ̍��v�ł�22,3536�~�̕ۏؗ��Ƃ������ƂɂȂ�܂��B

����ł��������ׂĂ݂܂��Ə��w���������Ƃ������ƂɂȂ�܂��B

���w���͍݊w���ɕԊ҂��Ȃ��Ă悢�B�������Ⴂ�B�ƂȂ�܂��Ƌ��烍�[���ɔ䂵�Ă����Ԃ���������܂����A���烍�[���ɔ�ׂẴf�����b�g�͂Ȃ��̂ł��傤���B

���{�w���x���@�\�̑ݗ^�^���w���ɂ�

���폧�w���Ƒ��폧�w��������܂��B���ɐ\���܂����悤�ɑ���͖����q�ő���͗L���q�ł��B

�����q�̑�����ȑO��藘�p�ł���g���L�����Ă��܂��B�Ƃ͐\�������z�͂��قǑ傫���͂���܂���B

�L���q�̑���̗����ɂ��Ă͐�قǐG��܂�������r�I�Ⴍ�Ȃ��Ă��܂��B

���̕\�͑���A����A���w�����ʑݗ^���w���̑ݗ^�z�̎�ނ���킵�������̂ł��B�i4�N����w�̏ꍇ�j

���w���̑ݗ^���z

| �敪 | �ʊw�`�� | �ݗ^���z | |

|---|---|---|---|

| ���폧�w�� | ���E���� | ���� | 2���A3���~�A4��5��~�̂�������I�� |

| ����O | 2���~�A4���~�A4���~�A5��1��~�̂�������I�� | ||

| ���� | ���� | 2���~�A3���~�A4���~�A5��4��~�̂�������I�� | |

| ����O | 2���~�A3���~�A3���~�A5���~�A6��4��~�̂�������I�� | ||

| ���폧�w�� | 3���~�A5���~�A8���~�A10���~�A12���~�̂�������I�� | ||

| ���w�����ʑ��z�ݗ^���w�� ���w���N�x�Ɉ�x�����x�� |

10���~�A20���~�A30���~�A40���~�A50���~�̂�������I�� | ||

���ݗ^���z���ԐF�����͍ō����z

�����w�����ʑ��z�ݗ^���w���͌��z�ł͂Ȃ��A���w���N�x�Ɉ�x�����x������鏧�w���ł��B

��̕\�ł�������̂悤�ɑ�w�̂��ׂĂ̔�p�����w���Řd���͓̂���ł��傤�B���ɓ��w���܂łɂ͂܂Ƃ܂�����p��������܂��B

�����Z������Ύ�p���ʔ�邢�͏h����������݂܂��B���i����Γ��w����O�������Ɨ������w�葱����p���҂��Ă��܂��B

���{������Z���ɂ̕���29�N�x�u�����S�̎��Ԓ����v�ɂ��Γ��w��p�̕��ς͑�w��85.2���~�ƂȂ��Ă��܂��B���w��p�Ƃ͎�p�E�w�Z�[�t���E���w���Ȃ������i���ׂ�ǂ߁j�w�Z�ւ̔[�t���̍��v�ł��B

�u���w�����ʑ��z�ݗ^���w���v��10���A20���A30���A40���A50���~�������]�z��I��Ő\�����܂��B�i���\�Q�Ɓj�@

��������w���N�x��p�̂��߂̏��w���ł����A���͓��w�O�̔�p�ɊԂɍ����܂����B�����ӂȂ����Ă��������B����A���폧�w���̏���x�����ɂ�������ɐU�荞�܂�Ă��܂��B

���w�����ʑ��z�ݗ^���w���͐\�����Ă����Čォ�玫�ނ��邱�Ƃ��ł��܂�

��L�́u���w�����ʑ��z�ݗ^���w���v��O�����Ď����@�Ƃ��āA�u�낤����Ȃ��Z���v������܂��B�����ɂ͘J�����Ɂi�낤����j�́u���w���K�v�����Z���v�Ƃ����܂��B

�u�낤����Ȃ��Z���v�́u���w�����ʑ��z�ݗ^���w���v�̗̍p�����肵���w���ɑ��āA�������z������Ƃ���ݕt���x�ł��B���w��ɏ��w�����U�荞�܂ꂽ��J�����Ɂi���́F�낤����j�ֈꊇ�ŕԍς��܂��B

�Ƃ��낪�A�u�낤����Ȃ��Z���v��AO�����␄�E�����̍��i�Ŕ[�߂���w��p�ɂ͊Ԃɍ���Ȃ����Ƃ������̂ł��B

�����b���������܂����A���������������B

�@�@�@�@��

�܂��A�u���w�����ʑ��z�ݗ^���w���v������\���ނ��Ƃ͂ł��܂���B����܂��͑��폧�w���̗��p�҂��\���ނ��ƂɂȂ��Ă��܂��B����A���폧�w���ŋ��z���s���̏ꍇ�́A���̋��烍�[���i���{������Z���ɂ̋��烍�[���j�ɐ\���݁A�������s�̗p�ƂȂ����ꍇ�ɓ��w�����ʑ��z�ݗ^���w���𗘗p����Ƃ�������ł��B

���w���̐\�����ݕ��@�Ƃ��āu�\��̗p�v�Ɓu�݊w�̗p�v��2������܂��B

�\��̗p�͍��Z3�N���ɐi�w��̏��w����\����@�B����͎u�]�Z���܂����܂��Ă��Ȃ��Ƃ����܂��܂���B

�݊w�̗p�͐i�w���Ă���\���ޕ��@�ł��B

�\��̗p�̎�t�͔N���A���ꂼ��5���`6������i����A����j�A10�`11������i����j�ƂȂ��Ă��܂��B

���ڂ̐\���i5���`6������j�̗̍p�����肷��̂͂����悻10�����{����ł��B

�Ƃ��낪AO�����̍��i���\�̑�����9�����납10�������ł��傤�B�����č��i������w���[�t�܂ł̊����͒Z���A�ʏ�Q�T�Ԓ��x�ł��B���w���̈��ڂ̗̍p�ʒm�������Ă���u�낤����Ȃ��Z���v��\���ނ̂ł�����AAO�����̓��w���[�t�ɂ͊Ԃɍ��������ɂ�����܂���B

�����ЂƂu�낤����Ȃ��Z���v�Ɋւ��邱�Ƃ�t�������Ă����܂��傤�B

������u�낤����Ȃ��Z���v�͐i�w��̊w�Z�֒��ڐU�荞�܂���Ƃ������Ƃł��B�_��Ƃ��Ă͘J�����ɂƊw���{�l�Ƃ̊Ԃł��킳���̂ł����A�w���{�l�̌�����ʂ����Ɋw�Z�֒��ڐU�荞�܂�܂��B�g�r�͐i�w��ւ̔[�t�݂̂Ƃ������ƂɂȂ��Ă��܂����牺�h��A�p�[�g��APC�w����p���ɏ[�Ă邱�Ƃ͂ł��܂���B

���폧�w���͗��������܂��疣�͂ł͂���܂����A���̔N�x�̍����̊W�őI�����ƂȂ��Ă��܂��B

�w�͊��ƌv������Ă��Ă��s�̗p�ɂȂ邱�Ƃ��l���Ă����K�v�����܂ł͂���܂����B

���ꂪ2017�N�x������u�l���E���N�E�w�́E�ƌv��v�����ΑS�����̗p�����Ƃ������ƂɂȂ��Ă��܂��B�ł�������Ȃ��������Ȃ��͂Ȃ��ł��ˁB�ǂȂ��ł��Ƃ����킯�ɂ͂܂���܂���B

���폧�w��

�w�͊�͍��Z�̐��т�����3.5�ȏ�i5�i�K�]���Łj

�ƌv��̖ڈ��͉ƌv������4�l���т̏ꍇ���N747���~�ȉ��ƂȂ��Ă��܂��B�i���^�����ȊO�̏ꍇ��349���~�ȉ��j

���폧�w���̉ƌv���1,100���~�ȉ�

����i�L���q�j�̗̍p��Ƃ��Ă̊w�͂́u���Z�ɂ�����\�����܂ł̑S���C�Ȗڂ̊w�K���т����ϐ����ȏ�v�ƂȂ��Ă��܂��B

�ƌv�̊�Ƃ��ẮA���Ƃ���4�l���т̏ꍇ�ŋ��^�������N��1100���~�ȉ��i���^�����ȊO�̏ꍇ��692���~�ȉ��j

����Ƒ���͕��p�̐\�����ł��܂��B�w�͊��ƌv��Ȃǂ��炩����ƁA���p�͂���ɋ������ƂȂ��Ă��܂��B

���p�̏ꍇ�̊w�͊�́u����Ɠ����v�ł����A�ƌv��́������E�����̏���z�̖ڈ������݂܂��ƁA������Ⴍ���߂��Ă��܂��B�Ⴆ�A4�l���тł͋��^������686���~�ȓ��i���^�����ȊO�ł�306���~�j�ł��B

���͏��w���̑I�ѕ��Ƃ��Ă͂������̑g�ݍ��킹���@������܂��B

�\�����݂̍ۂɂ����Ŗ���������������Ⴂ�܂��B���R�Ȃ��狳�烍�[���ɂ͂��̂悤�ȑI���͂���܂���B�����ڂ������������Ă����܂��B

���̕\�Ɏ����܂����悤��(1)����(7)�܂����V�����\������ꍇ�̑I�����ƂȂ�܂��B

(8)����(11)�͊��ɏ��w���̑ݗ^�������Ă�������I������ύX�������ꍇ�̈ꗗ�ł��B

�\��̗p���ꂽ���ł��ύX���邱�Ƃ��ł����悤�ɂȂ��Ă��܂��B

�Ⴆ��(2)�ő��폧�w����\��̗p�ɐ\�����݂������̗p���ꂸ�A��2��]�ł������̑ݗ^�������Ă���ꍇ�ł��B

(8)�́u���폧�w���̑ݗ^���Ă��܂����A���폧�w���ւ̕ύX����]���܂��B�v�ƁA����ɍēx�̐\�����݂��ł��܂��B

�܂�����s�̗p�ƂȂ��Ă��ݗ^���̑��킪�ł�����Ƃ������Ƃ͂���܂�������A�ă`�������W���Ă݂�̂���낵�����Ǝv���܂��B

|

���w�����̕\�� �X�J���l�b�gE |

�I���� |

��� |

|

|---|---|---|---|

| �\ �� �� �� �I �� �� |

(1) ���폧�w���̂���]���܂��B | ��P��]�F���� | ���폧�w�����s�̗p�ƂȂ��Ă����폧�w���͊�]���Ȃ��B |

| (2) �@ ���폧�w������]���邪�A�s�̗p�� �ꍇ���폧�w������]���܂��B |

��P��]�F���� ��Q��]�F���� |

���폧�w�����s�̗p�ƂȂ����ꍇ�́A���폧�w������]����B | |

| (3)�@ ���폧�w���̂���]���܂��B | ��P��]�F���� |

���폧�w���̊�ɊY�����Ȃ��B |

|

| (4)�@ ���폧�w���y�ё��폧�w���Ƃ̕��p�ݗ^�݂̂���]���܂��B | ��P��]�F����Ƒ���i���p�j | ���폧�w���Ƒ��폧�w���𗼕������ɑݗ^�����Ȃ���A���w������]���Ȃ��i�ǂ��炩����݂̂̑ݗ^�͊�]���Ȃ��j�B | |

| (5)�@ ���p�ݗ^����]���邪�A�s�̗p�̏ꍇ���폧�w���̂���]���܂��B |

��P��]�F����Ƒ���i���p�j�@ |

���폧�w���Ƒ��폧�w���𗼕������ɑݗ^�����Ȃ���A���폧�w������]����i���폧�w���݂̂̑ݗ^�͊�]���Ȃ��j�B | |

| (6)�@ ���p�ݗ^�s�̗p�y�ё��폧�w���s�̗p �̏ꍇ�A���폧�w������]���܂��B |

��P��]�F����Ƒ���i���p�j�@ |

���폧�w���Ƒ��폧�w���𗼕������ɑݗ^�����Ȃ���A���폧�w������]���邪�A�s�̗p�̏ꍇ�́A���폧�w������]����B ***�⑫�̕⑫ | |

| (7)�@ ���p�ݗ^�s�̗p�̏ꍇ�A���폧�w���̂݊�]���܂��B | ��P��]�F����Ƒ���i���p�j�@ ��Q��]�F���� |

���폧�w���Ƒ��폧�w���𗼕������ɑݗ^�����Ȃ���A���폧�w������]����i���폧�w���݂̂̑ݗ^�͊�]���Ȃ��j�B | |

|

��

|

(8)�@ ���폧�w���̑ݗ^���Ă��܂����A���폧�w���ւ̕ύX����]���܂��B |

�ݗ^���̑��폧�w������A���폧�w���ւ̕ύX����]����B

|

������̏��w���ԍ��̓��͂��K�{�B |

| (9)�@ ���폧�w���̑ݗ^���Ă��܂����A���폧�w���ւ̕ύX����]���܂��B |

�ݗ^���̑��폧�w������A���폧�w���ւ̕ύX����]����B

|

������̏��w���ԍ��̓��͂��K�{�B | |

| (10)�@ ���폧�w���̑ݗ^���Ă��܂����A���p�ݗ^�ւ̕ύX����]���܂��B |

�ݗ^���̑��폧�w���ɉ����āA���폧�w���̑ݗ^����]����B

|

������̏��w���ԍ�����́B | |

| (11)�@ ���폧�w���̑ݗ^���Ă��܂����A���p�ݗ^�ւ̕ύX����]���܂��B |

�ݗ^���̑��폧�w���ɉ����āA���폧�w���̑ݗ^����]����B

|

������̏��w���ԍ�����́B |

�o�T�F���{�w���x���@�\PDF����

***(6)�⑫�̕⑫

��̕\��(6)�͑�3��]�܂ł���܂�����A�ł������I�ȑI�����Ƃ����܂��傤�B���ۂ�����I�ԕ��������悤�ł��B

�Ƃ��낪��1��]�i����E���핹�p�j����2��]�i����j���w�͊�E�ƌv�����r�I�������A��������3��]�i����j�ɗ������Ƃ������Ƃ��l���ɓ���Ă����K�v������܂��B

☞���̏ꍇ�̒��ӓ_�Ƃ��Ċ�]���z���ǂ����߂邩�Ƃ������Ƃł��B

��1��]�̕��p�ݗ^�ŁA���ɑ�����S���~�A������T���~�i���v�X���~�j��]�����Ƃ��܂��B

�@�@�@�@�@�@�@��

�Ƃ��낪�s�̗p�ƂȂ�A��3��]�̑��킪�̗p����܂����B

����Ƒ���̋��z�T���~�����ƂȂ��Ă��܂��܂��B����ł͑���Ȃ��Ƃ������ƂɂȂ肻���ȏꍇ�́A����̊�]���z���P�O���~�ɂ��Ă����܂��B

������1��]�̕��p���̗p����āA����S���~�A����10���~�i���v14���~�j�ł͑�������Ƃ������Ƃł���A�̂������z�\�������܂��B

��̕\��(1)�A(3)�A(4)�A(5)�ł́u �Q �Q �Q �̂���]���܂��B�v�ƂȂ��Ă��܂��B�����͂�����]���̗p����Ȃ��ꍇ�͏��w�����̂��̂�f�O����Ƃ������ƂɂȂ�܂��B

�ŏ�������킾���́u�P���v�Ȃ�i3�j�ł���낵���̂ł����A

����╹�p����]���āA����炪�_���ł����Ă��A���Ȃ��Ƃ����폧�w�����K�v�Ƃ������Ƃł���܂�����A

(2)�A(6)�A(7)�̒�����I�Ԃ悤�ɂ��܂��B����u�����v�Ƃ������ƂɂȂ�܂��B���̓_�������Ӊ������B

��L�Łu�P���v�Ƃ��u�����v�ȂǂƂ������t���g���܂������A�����Ƃ͈Ⴂ�u�P��v������L���A�u����v�͕s���Ƃ������Ƃ͂���܂���B���炩�̏��w�����K���K�v�ł����(2)�A(6)�A(7)��I���悤�ɂ����ق�����낵�����Ǝv���܂��B

�\��̗p�ő��킪�s�̗p�ɂȂ����ꍇ�ł��A�݊w�̗p�ōĒ��킪�ł��܂��B��̕\��(8)�@ �w���폧�w���̑ݗ^���Ă��܂����A���폧�w���ւ̕ύX����]���܂��B�x������ł��B

�ύX��]���āA�܂�������킪�s�̗p�ɂȂ��Ă��A�ݗ^���̑��킪�ł����邱�Ƃ͂���܂���B

��قǂ����������܂������A�\��̗p�ŏ��w���\�����̗p�ƂȂ��Ă����̎x���͑�w�i�w��ɂȂ��Ă��܂��܂��B

���w���������w���Řd�����Ƃ͎��ԓI�ɂ�������ƂƂȂ��Ă��܂��B

�ƌv�̏ɂ���Ă͋��烍�[���Ə��w���p���ė��p���邱�Ƃ�����܂��傤�B

���烍�[���͐e����A���w���͊w�������Ƃ������ƂɂȂ�܂�����A�e�q�Ƃ��؋���w�����Ă̏o���ł��B

�Ƃ͐\���܂��Ă��A���w���Ƌ��烍�[���̕��p�͋߂���ł͈�ʓI�Ȃ��ƂɂȂ��Ă��Ă��܂��B

���w���̍ő勋�t�z��4�N����w��933��2��~*�ł��B(�@�֕ۏ͕ۏؗ���������܂�)

*�i���폧�w�����z6.4���{���폧�w�����z12��)�~4�N�i48�����j�{���w�����ʑ��z���w��50��=933��2��~

���̋��烍�[���͎q�ǂ��ЂƂ�ɂ�350���~�i���w450���~�j�ȓ��ł��B�i�ۏ؊��Ԃ𗘗p�̏ꍇ�͕ۏؗ���������܂��j

�����͔N1.76%�i����29�N11��10�����݁j�̌Œ�����ł��B

���ԋ��Z�@�ւ̋��烍�[���͂��܂��܂ł����A�ő�2,000���~�Ƃ����Ƃ��������܂��B

���烍�[���𗘗p����ƂȂ�܂��Ƃ܂��������ׂ��͍��̋��烍�[���i���{������Z���Ɂj�ł��傤�B

���̋��烍�[���͔N��������x������A���ԋ��Z�@�ւ̋��烍�[���ł͐R���ɒʂ�Ȃ��Ǝv����Ⴂ�����ł��T�|�[�g����Ă��܂��B��q�ƒ��ƌv�̋ꂵ���w�ɂ͗������X�ɉ�����[�u��������܂��B

���T�C�g���ł����̋��烍�[���ɂ��ďڂ����������Ă���܂��̂ŁA�Q�l�ɂȂ����Ă��������B

���̋��烍�[���̊O�A���܂��܂Ȗ��ԋ��Z�@�ւ����܂��܂ȋ��烍�[������舵���Ă��܂��B

�낤����

JA�o���N

��s�n�i�s��A�n��A�M���A�M�g�Ȃǁj

�M�̌n

�ȂǂȂǖ����ɂ��Ƃ܂��Ȃ��قǂł��B

�����͈�T�ɂ͐\���܂���s�n��3�`5%�Ƃ������Ƃ���ł��傤���B

JA�o���N��낤����̋��烍�[���͒n��ɂ�菭���قȂ�ꍇ������܂��B

JA�o���N�ł͌Œ�����ŔN3.5�`4.0%(�ۏؗ����܂�)������ł��傤�B

�낤����̋��烍�[���͗Ⴆ�Β����낤����̏؏��ݕt�Œ������2.4%�` 3.9%�i�ۏؗ����݁j�ƂȂ��Ă��܂��B

JA�o���N���烍�[�� �F http://www.jabank.org/loan/kyoiku/

�����낤����@�F�@http://chuo.rokin.com/loan/edu_loan/term.html

�������r����ۂ͕ۏؗ����l�����Ȃ���Ȃ�܂���B�ۏؗ����������Đ������̂����r�����܂��B

��������Q�l�ɂ����������������烍�[���̂Ȃɂ��@��r����H

�Z���̏����Ȃǂ͋������l���Z�@�ւɂ���Ă��낢��قȂ邱�Ƃ�����܂��B

�T���Ă�����̂͐R�����ʂ�₷�����烍�[���͋������������ƂȂ肻���ł��B

�܂��M�̌n�̋��烍�[�����w�Z��g���[��������܂��B

����̑�w����w�Z�ƒ�g�������[���ŁA���w�ē����ȂǂɁu��g���[���v�Ƃ��ċL�ڂ���Ă��邱�Ƃ������Ό������܂��B�����̒�g���[���̋������݂Ă݂܂��ƁA���ɓ��i�̒��������Ă���킯�ł��Ȃ������ł��B

���w���ƍ��킹�ċ��烍�[�������l���̕��́A�e���烍�[���̋����̔�r�ȂǑO�����Ē��ׂĂ������ԓI�]�T�������ĐR����\�����Ă����܂��傤�B���i�̒ʒm��������Ă��炠��Ăċ��烍�[����\���ޕ������N������������Ⴂ�܂��B�\�����݂������V�[�Y���ɂ͐R���Ɏ��Ԃ������邱�Ƃ�����܂��B

���烍�[���̐\�����ݎ����́A�\�����݂Ɠ������炢���K�Ȃ̂ł͂Ȃ��ł��傤���B

���̋��烍�[���̓L�����Z�����ł��܂����瑁�߂ɂ��������Ă��������B���Ԃ̋��烍�[�����ʏ�̓L�����Z���ł����͂��ł����A���ׂĂ̋��烍�[�����m�F�����킯�ł͂���܂���B�\�����݂̍ۂɂ��m�F���������B

���w���͎q�ǂ����w�����؋����Ɖ��x���\���Ă���܂��B����Ȃ�q�ǂ��̕��S�͂ł��邾�����Ȃ��������Ƃ����̂��e������ł�����܂��傤�B

�������Ȃ���A���烍�[���̗����ɔ�ׂď��w���̂���͂��Ȃ�Ⴂ�̂ł��B

���ۂ̕ԍς��ǂ̒��x����Ă���̂��������Ă݂܂��傤�B

���{�w���x���@�\�̏��w���A���̋��烍�[���A���Ԃ̋��烍�[�����ꂼ��̕ԍσV�~�����[�V�����T�C�g�ŋ�̓I�Ȑ��������Ĕ�r���Ă݂܂����B

| ���w���E���烍�[�� | �����̎��; | �ؓ��i�ݗ^�j���z | �����i�N�j�E�� | �ԍό��z�̖ڈ� | �ԍϑ��z | ������ | �ۏؗ����z�i�ڈ��j |

|---|---|---|---|---|---|---|---|

| ���폧�w���i�Œ�̏ꍇ�j | �����ł͌Œ������I�� | 120���~ | 0.16% | 8,420 �~�i�ŏI��8,447 �~�j | 1,212,507�~ | 12,507�~ | 4���~���x |

| ���̋��烍�[�� | �Œ���� | 120���~ | 1.76% | 9400�~ | 1,331,100�~ | 131,100�~ | 51,795 �~ |

| ���M��s�̋��烍�[�� | �ϓ����� | 120���~ | 3.975% | 10,491�~(�ŏI��10,544 �~) | 1,510,757�~ | 572,400�~ | ���� |

���폧�w���̗���0.16%��(2016�N3���ݗ^�I����)�̗��������Ƃɂ��܂����B

���̋��烍�[������ 1.76 ���͕���29�N11��10�����݂̂��̂ł�

���M��s���烍�[���̗���3.975����2018�N6��1�����݂̂��̂ł�

���烍�[�������ԍς̐����u�����ԁi�����݂̂̕ԍϊ��ԁj�́A�����Ƃ��܂����B

���w���̕ۏؗ��́A�ݗ^���z�A�ݗ^�����A�ݗ^�����A�ԊҊ��ԓ��ɂ��قȂ�܂��B

���烍�[���̃{�[�i�X���̑��z�ԍς͖����A�����̋ϓ������Ƃ��܂����B

���̋��烍�[���̕ۏؗ��͗Z���̍ۂɈꊇ����������ĐU�荞�܂�܂��@

��̃V�~�����[�V�����̌��ʂŖ��炩�Ȃ悤�����烍�[���ɔ���w���̕ԍϗ������͂��Ȃ�Ⴂ���̂ƂȂ��Ă��܂��B

���烍�[���Ə��w����g�������p����̂ł�����A���̕ӂ�̂��Ƃ��l������K�v������܂��B

�q�ǂ��ɑ傫�ȕ��S�킹�����Ȃ��Ƃ����e�䂳��̋C�����͗����ł��܂����A

��̓I�Ȑ��l�������āA���ꂼ��̃T�C�g�ł����g�����̃V�~�����[�V���������A���烍�[���Ə��w���Ƃ̑g�ݍ��킹���z�����߂邱�Ƃ��ƂĂ���Ȃ��Ƃł��B

�e�Ǝq�ǂ��Řb�������A���͂��Ċw��̕ԍς��v�悵�܂��傤�B

���w���𗘗p���đ��Ƃ͂������A���̌�̕ԍς��܂܂Ȃ炸�ɑؔ[�𑱂��āA�Ȃ��ɂ͎��Ȕj�Y�ɂ܂ł��ǂ����܂��P�[�X������܂��B

�e���q�ǂ��̂��߂̋��玑�����H�ʂł��Ă���Ώ��w���͗��p���Ȃ��Ă����ނ킯�ł��B�Ƃ��낪���̂悤�ɗ]�T������ƒ�͑����͂���܂���B

���w�������烍�[���Ƒ傫���قȂ邱�Ƃ́A���ɐ\���܂����悤�ɁA���烍�[���͐e�����Ƃ������Ƃɑ��āA���w���͎q�ǂ�����đ��ƌ�ԍς���Ƃ������Ƃł��B

���w���𗘗p����ۂɂ͑��ƌ���ԍϋ`���ɂ��Đe�q�ł悭�b�������A���ƌ�͐e�Ɉˑ�����̂ł͂Ȃ��A���g�ŕԍς��������邱�Ƃ��̗v�ł��B

�Ɛ\���܂��̂́A���w���̕Ԋ҉��؎҂Ɩ����؎҂ɍs�����A���P�[�g�����܂��ƁA

�Ԋҋ`�����珳�m���Ă��Ȃ������ЂƂ����؎��̒��ɑ���������̂ł��B

�x�����Ă��Ȃ��l��9���߂��͐\�����ݑO����Ԋҋ`����m���Ă��܂����B

�A���P�[�g����

Q.�Ԋҋ`����m��������

A.�u�\���葱�����s���O�ɕԊҋ`����m�����v

�����؎ҁ�89.1���@�i��9�� �j

���؎ҁ@��50.5���@�i���j

A.�u�u�ݗ^�I����ɕԊҋ`����m�����v

���؎ҁ@��20.7��

A.�u�u���ؓ����Ă���Ԋҋ`����m�����v

���؎ҁ@��11.5��

�o�T�F���{�w���x���@�\�u����28�N�x���w���̕ԊҎ҂Ɋւ��鑮���������ʁv

https://www.jasso.go.jp/about/statistics/zokusei_chosa/__icsFiles/afieldfile/2018/03/19/h28zokuseichosa_gaiyo.pdf

��L�������ʂɌ���Ă��邱�Ƃ�

���w���̓��e��O�����ė������Ă���l�ɂ͑ؔ[�͏��Ȃ��Ƃ������Ƃł��傤�B

���烍�[�������w�����؋��ł��B�؋��Ȃ�ǂ�������X�N���܂��B

���w���ɂ��āA���烍�[���ɂ��ĕԍς��܂߂Đe�q�Řb�������Ă������Ƃ���ł��B

���Ƃ��Љ�ɏo�Ă����������Ƃ͂܂���ʂ��Ƃ���������܂��B���炩�̗��R�ň��������ꂸ�ԍς��傫�ȑ��g�ƂȂ邱�Ƃ�����܂��B���{�w���x���@�\�ɂ��ԍϗP�\���x������܂��B�͂��炸���ؔ[�Ƃ������ƂɂȂ�O�ɂ����̐��x�𗘗p���邱�Ƃ��ł��܂��B

�������ԍϗP�\���x�𗝉����Ă��Ȃ��l���������Ƃ́A��̒����ł����炩�ɂȂ��Ă��܂��B

�ؔ[���Â��@�l�M�p�@�ււ̓o�^���s���i������u���b�N���X�g�j�A���[����g�߂Ȃ��A�J�[�h�����ĂȂ��ȂǂƐ����ɂ��x�Ⴊ����܂��B

��w�������Ƃł�����Ƃ͈��S���Ƃ�������ł͂���܂���B

�w���{�l���e����������ɏ��w���⋳�烍�[���̓��e�𗝉����Ă������Ƃ��d�v�ł��B

�o�ύ���E���ƁE�a�C�E�ЊQ�Ȃǂŏ��w���̕ԍς�����ɂȂ����ꍇ�ɂ́A���z������P�\�̐��x������܂��B

���̂悤�ȏ̎��͂����̐��x�̐\�����ł��܂��B

��������L���x�ɂ��R��������܂�����A���ׂĂ̐\�������F�����Ƃ͌���܂���B

�ȉ��ɊT�v���f���܂��B

|

1.���z�Ԋ� |

2.�ԊҊ����P�\ |

|

|---|---|---|

| ���e |

���X�̕Ԋғ��e��1/2�܂���1/3�ɂł���B |

���X�̕Ԋ҂��ɉ������Ƃ��ł���B |

| ���� |

�Œ�15�N�i180�J���j |

�Œ�10�N�i120�J���j |

|

�y�o�ϓI���R�z |

���^�����̐l�F�N���������z325���~�ȉ� |

���^�����̐l�F�N���������z300���~�ȉ� |

�ԊҗP�\�����F�����A�ԍς��~�߂Ă��̊Ԃ̉��؋��◘�����Ə�����邱�ƂɂȂ�܂��B���̊��Ԓ��ɐ��v�𗧂Ē����A�Ăя��w���̕ԍς��ł���悤�ɂ����܂��傤�B

�u�o�ύ���v���R�̎�����z�i���^�����҂͔N�Ԏ���300���~�i���^�����҈ȊO�͔N�ԏ���200���~�j�j����ꍇ�ł��A���ʂȎx�o���T�����Ď�����z�ȉ��ƂȂ�ꍇ�́A���z�ԊҐ��x�y�ѕԊҊ����P�\��\�����邱�Ƃ��ł��܂��B

����26�N�S������A�ȉ��ɂ��Ă��T�����邱�ƂƂ��܂����B

1.�{�l�̔�}�{�҂ɂ���1�l�ɂ�38���~�T�����܂��B

�]���̐e��������⏕�̍T���́A48���~����38���~�ɕύX�ɂȂ�܂����B

2.���z�ԊғK�p�҂͈ꗥ25���~�T�����܂��B(���z�Ԋ҂̓K�p�́A���^�����̕���325���~�A���^�����ȊO�̐l��225���~���ڈ��ƂȂ�܂�)

�Ȃ��A�{�l�̈�Ô�y�і{�l���}�{���Ă���҂̈�Ô�ɌW����ʂȎx�o�̍T���͏]���ǂ���ł��B�o�T�Fhttps://www.jasso.go.jp/shogakukin/henko/page11.html

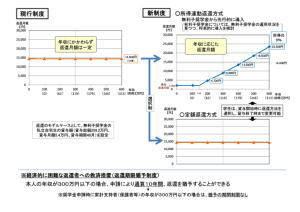

.�V�����A���ԊҐ��x�����폧�w���i�����q�j�����̐��x�ł��B

�ȑO�ɂ�����̃y�[�W���ŏЉ�܂������A���炽�߂Ď��グ�Ă����܂��B

�����A���ԊҌ^���w�����x�B2017�N�x����n�܂�

����24�N�x�ɑn�݂��ꂽ�u�����A���ԊҌ^�����q���w���v�́A�����ɉ����ĕԊҊ����P�\���x�ɂ��Ă̓��ʂȓK�p���s�����̂ł����B�i�ԊҊ����P�\�̓����j

����29�N4������V���ȁu�����A���ԊҌ^���w�����x�v�i�����A���Ԋҕ����j���͂��܂�܂����B

���̐��x�ɂ�艺��2�̕Ԋҕ�������I�ׂ��悤�ɂȂ�܂����B

����z�Ԋҕ����F�肽���z�ɂ��1����̕ԊҊz�����܂�Ԋҕ����B

�������A���Ԋҕ����F�N���ɉ����ĕԍϋ��z�����܂�Ԋҕ����B

�\�����ɂ���2�̕Ԋҕ�������ǂ��炩��I�����܂��B

�\��̗p���҂͐i�w�͒�o���ɑI�����܂��B

�I�����������͑��ƂȂǑݗ^�I�����܂łɕύX���ł��܂��B

����܂ł̏����A���ԊҌ^���x�i�ԊҊ����P�\�̓���j�ł͂̔N��300���~�܂ł́A�Œ�10�N�̗P�\���Ԃ��F�߂��Ă��܂����B300���~������ʏ�̋��z�i�����ϓ����j�ŕԍς���Ƃ������̂ł����B

�\���݂̎��_�ʼnƌv�x���҂̔N����300���~�ȉ��ł���A�P�\���Ԃ̐����͂Ȃ��Ȃ�܂����B

�V���x�ł͑O�N�ېŏ�����9%���ԍϋ��z�ƂȂ�A12�J���Ŋ��������z�����̕ԍϕ��ł��B���܂ł�300���~�����g�͂Ȃ��Ȃ�܂����B

���̐V���x�i�����A���Ԋҕ����j�ɂ��ėv�_�������܂�ŗ�L���Ă����܂��B

���{�w���x���@�\�̉��L�y�[�W�ɑݗ^���z5��4000�~�i���z259��2��~�j�̃��f���P�[�X���}������Ă��܂��B

https://www.jasso.go.jp/shogakukin/henko/aratanasyotokurendou.html

���{�w���x���@�\�E�����N��[�W�̍ʼn��i�ɐ}������܂�

���摜�����N��

�}��́A��z�Ԋҕ����ł�15�N�ԁA����14,400�~�̕ԍς����Ă��܂��B

�����A���Ԋҕ����ł͏������z����450���~���������肩��ԍό��z�͒�z�Ԋҕ������������Ȃ��Ă��܂��B

���͂����ɕ���č쐬�����}�ł��B

�����A���ԊҌ^��

�O�N�x�̎����ɂ��ԍϋ��z���ϓ����܂��B�ԍϋ��z��������Εԍς������I����킯�ł��B���̋t�����蓾�܂��B

�ԍϋ��z���ϓ�����Ƃ������Ƃ́A�ԍς̏I�����Ԃ���܂�Ȃ��Ƃ������Ƃł�����܂��B�ԍς𑁂��I��点�邱�Ƃ��A�x���Ȃ��Ă��܂����Ƃ����肦�܂��B

�������������̂ł������z�Ԋҕ�����I�т܂��B

�o�ϓI�ɍ���ȕԊҎ҂ւ̋~�ϑ[�u

�ԊҊ����P�\���x

�{�l�̔N����300���~�ȉ��̏ꍇ�A�\���ɂ���ʎZ10�N���A�Ԋ҂�P�\���邱�Ƃ��ł���B

��

�����w���\�����ɉƌv�x���ҁi�ی�ғ��j�̔N����300���~�ȉ��̏ꍇ�́A�P�\�̊��Ԑ����Ȃ��B

���z�ԊҐ��x�y�ѕԊҊ����P�\���x�̊�̊ɘa

�u�o�ύ���v���R�̎�����z�i���^�����҂͔N�Ԏ���300���~�i���^�����҈ȊO�͔N�ԏ���200���~�j�j����ꍇ�ł��A���ʂȎx�o���T�����Ď�����z�ȉ��ƂȂ�ꍇ�́A���z�ԊҐ��x�y�ѕԊҊ����P�\��\�����邱�Ƃ��ł��܂��B

����26�N�S������A�ȉ��ɂ��Ă��T�����邱�ƂƂ��܂����B

1.�{�l�̔�}�{�҂ɂ���1�l�ɂ�38���~�T�����܂��B

�]���̐e��������⏕�̍T���́A48���~����38���~�ɕύX�ɂȂ�܂����B

2.���z�ԊғK�p�҂͈ꗥ25���~�T�����܂��B(���z�Ԋ҂̓K�p�́A���^�����̕���325���~�A���^�����ȊO�̐l��225���~���ڈ��ƂȂ�܂�)

�Ȃ��A�{�l�̈�Ô�y�і{�l���}�{���Ă���҂̈�Ô�ɌW����ʂȎx�o�̍T���͏]���ǂ���ł��B

https://www.jasso.go.jp/shogakukin/henko/page11.html

�����ԕԍς�扄�����鐧�x�ł��B

�����◘�������z���ꂽ��Ə������킯�ł͂���܂���B

�\�����R���ɂ���ď��F�������̊��Ԃ͕ԍς��Ƃ�܂��B�K�p���Ԃ��߂���Εԍς͍ĊJ����܂�����A�ԊҏI���N���������ɂȂ�Ƃ������Ƃł��B

�o�ϓI���R������A1���1�N�̗P�\�\�����Œ�10�N�Ԃ܂Ő\���ł��܂��B

���a�A�����ی엘�p���Ȃǂ̏ꍇ��10�N�̏���͂���܂���B

���{�w���x���@�\�̃y�[�W�ł��P�\���F�߂���16�̗��R���f�����Ă��܂��B

�y��ʗP�\�̐\�����R �z

https://www.jasso.go.jp/shogakukin/henkan_konnan/yuyo/ippan/index.html

���Y�y�[�W�ɂ͊e���ڂ��ꂼ��̉���̃����N������܂��B

�����ł�5�Ԗڂ́u�o�ύ����v�����Ă݂܂��傤�B

�o�ύ���̑Ώۂ́u���E�E���A�E�E������ɂ��Ԋҍ���ȕ��v�ƂȂ��Ă��܂��B

���́u�����i�����j��v�͉��̂悤�ɒ�߂��Ă��܂��B

�����^������ ; �N�Ԏ������z�i�ō��j300���~�ȉ�

�����^�����ȊO�̏������܂ޏꍇ : �N�ԏ������z�i�K�v�o��T����j200���~�ȉ�

�����������ɂ��Ă͂܂�ΐ\���ł��܂��B1�N���Ƃɐ\�����K�v�ł��B�ő�10�N�����x�ɂȂ��Ă��܂��B

�����i�����j���ؖ����邽�߂̕K�v���ނƂ��ĉ���(1)(2)(3)�̂��������ꂩ1�_���o���܂��B

�i1�j�����ؖ���

�i2�j�s�����Łi�����E�ېŁj�ؖ����i�������z�܂��͏������z�����L����Ă�����́B�ېŊz�݂͕̂s�j

�i3�j�Z���Ŕ�ېŏؖ���

(1)(2)(3)�͑O�N�x�̎������L���ꂽ���̂ł��B

�O�N�x�͔N��300���~�ȏ゠�������A���N���̐���N����300���~�������ꍇ�̐\���́A�ʓr�Ɍ������ؖ����鏑�ނ��K�v�ƂȂ�܂��B

�����E�������� �̖ڈ��Ƃ��āA���̂悤�Ȑl�͐���N�Ԏ������z��300���~���Ă���Ƃ݂Ȃ���܂��B

���^�����҂̖ڈ��Ƃ��āA���^������1�������̑������x���z��20���~�i�ܗ^�̎x��������ꍇ�B�ܗ^�̎x�����Ȃ��ꍇ��25���~�j����ꍇ�͐���N�Ԏ������z�����F���300���~�߂��܂��B

�i�ڈ��ł�����A�Y���҂ł����Ă��P�\�̐\�������l���ł�����A���{�w���x���@�\�ɖ₢���킹���ق�����낵���ł��傤�B

�ȏ�u�o�ύ���v�̎��R���������グ�܂������A���̑��̍��ڂɊY������Ǝv������͓��Y�y�[�W�ł��m�F���������B

�Ⴆ��

�u���a�v��u�Y�O�x�ƁE�Y��x�Ƃ���ш玙�x�Ɓv�Ȃǂ�10�N�̎擾�N���̐����͂���܂���B

�u���ƒ��v�̏ꍇ�Ȃǂ͔N��300���~�ȏ�ł��i�ב��͂���܂����j���p�ł��܂��̂Ŋm�F���Ă��������B

��Ɍf���܂����u�o�ύ���v�ɂ��P�\�́A���^������300���~�ȉ��A���^�����ȊO200���~�ȉ��Ƃ����������܂����B

�Ƃ��낪�A���^����300���~�i���^�����ȊO200���~�j�̎��������ꍇ�ł����p�ł���u���ʂȎx�o�v�̍T��������܂��B

�u���������ꍇ�ɔF�߂���T���v�́A��Ƃ����u�o�ύ���v���R��ΏۂɔN��300���~�i���^�����ȊO200���~�j���Ă����p�ł����u���ʂȎx�o�v�̍T���ł��B

�u���ʂȎx�o�v�̍T���ꗗ

��̂悤�ȁu���ʂȎx�o�v�ɊY������ΔN��300���~�i�N����200���~�j���Ă��P�\�\�����ł��邱�ƂɂȂ��Ă��܂��B

���w���̕ԊҖƏ�

�ԊҖƏ��̐��x�͉���2������܂��B

�u���ɗD�ꂽ�Ɛтɂ��ԊҖƏ����x�v

�u�{�l�̎��S�܂��͐��_�������͐g�̂̏�Q�ɂ��ԍϖƏ��v

�u���ɗD�ꂽ�Ɛтɂ��ԊҖƏ����x�v�͑��폧�w��������w�@���ō݊w�����ɗD�ꂽ�Ɛт��グ�������Ώۂł��B

����̐��x�ł́u�ԊҖƏ��v�͗�O���ƍl����ׂ��ł��傤���B

���@

����X�V���ɂ͋��烍�[���̕ԍςɂ��Ă��b���܂��B